半导体行业观察(一)硅片:300nm技术壁垒尚需攻克 国产替代任重道远

在上海张江,与医药产业齐名的还有半导体行业。芯片虽小,学问却深。方寸背后,是大国的技术积淀比拼。本期,恒昇君将与大家一起,从硅片入手,一探半导体行业背后的江湖水深。

首先关注到硅片,是因为硅片乃制造芯片的最核心基础材料,高纯度要求下工序流程极为复杂、设备参数要求高。

目前半导体硅片全部为单晶硅,这主要也是由其物理特性决定的:单晶硅能够保证硅片各位置保持电学特性一致性。

从多晶硅到单晶硅就绕不开——硅锭生长。这是一个将多晶硅制成单晶硅的工序,将多晶硅加热成液体后,通过精密控制热环境培养出高品质的单晶。简单看,硅片制备工艺主要有直拉法和区熔法,直拉法(CZ法)由柴可拉斯基发明,半导体工业更普遍采用直拉法,SKSiltron的数据显示,约85%的硅片由直拉法生产,15%的硅片由区熔法(FZ法)生产。

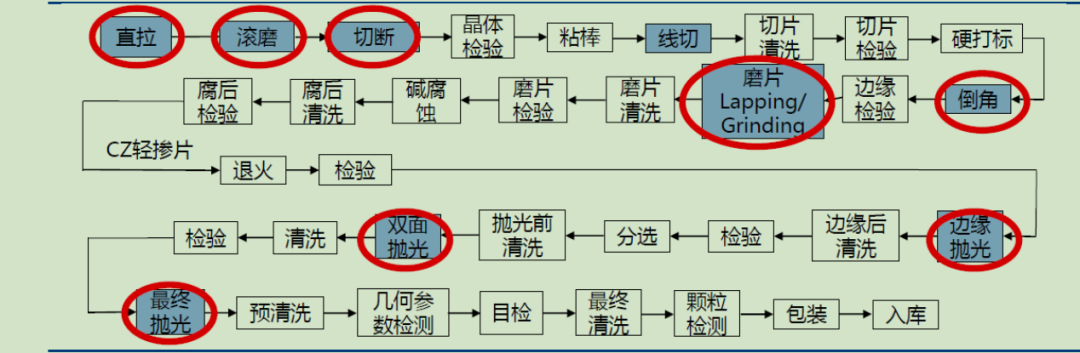

从单晶硅棒至成品硅片需经多道复杂工艺。从单晶硅棒开始,到包装付运结束,一般需要经历径长滚磨、切断、线切、激光标识、倒角、磨片、腐蚀、边缘镜面抛光、预热清洗、退火、背封、最终抛光、检查前清洗、几何参数检测、最终清洗、激光检查、包装付运。每道工艺步骤都有其目的,主要可以归为三类:修正物理性能、减少不期望的表面损伤、消除表面玷污及颗粒。

数据来源:国盛证券

按制造工艺看,硅片主要包括:抛光片、退火片、外延片、节隔离片和绝缘体上硅片(SOI)等。其中抛光片用量最大,广泛应用于存储芯片与功率器件等,也可作为外延片、SOI硅片的衬底材料。外延片缺陷密度更低,常用于通用处理器芯片、CIS及IGBT等。SOI硅片的特性使其适用在要求耐高压、耐恶劣环境、低功耗、集成度高的芯片上,如射频前端芯片、功率器件、传感器以及硅光子器件等芯片产品。

作为芯片的重要基础材料,同样的工艺下,不同尺寸的硅片满足不同芯片的需求。毫无疑问的,硅片向大尺寸迁移是大势所趋,12寸硅片的占比不断提高。

一方面,大尺寸硅片生产效率更高,12寸硅片面积为8寸硅片的2.25倍,以硅片面积粗略估算DPW(dieperwafer)将提升约125%;其次,大尺寸硅片单位成本更低,综合来看,相较于8寸,12寸晶圆单位面积成本将改善20%-30%。SEMI数据显示,12寸硅片需求自2001年来持续提升,2021年12英寸硅片出货面积占比已超过60%。

另一方面,下游需求更偏好12寸硅片。据悉,逻辑芯片和存储是12寸硅片需求增长主要驱动力。根据SUMCO估计,按终端应用领域来看,智能手机和数据中心是12英寸硅片需求的两个最大来源,同时也是到2025年12英寸硅片需求绝对值增长最大的部分。5G、远程办公等数字化需求使得全球产生的数据量发生爆炸式增长,从而推动了智能手机和数据中心对存储和逻辑芯片需求的增长。

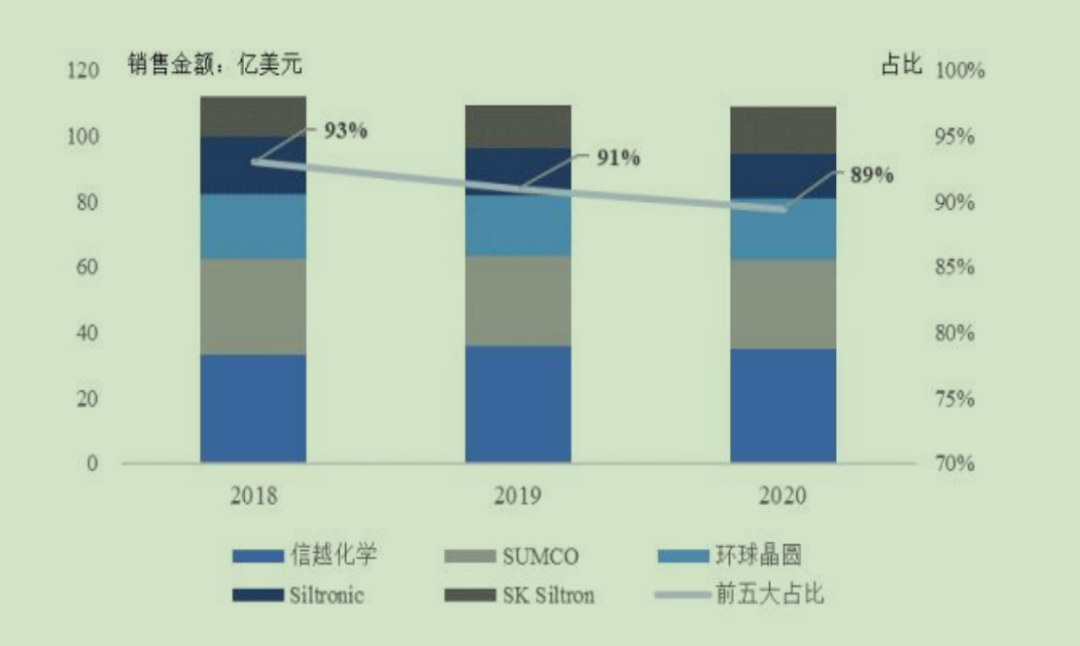

作为智能制造的一环,硅片行业全球市场集中度很高。目前,全球半导体硅片市场目前主要由日本、中国台湾、韩国等东亚厂商主导,行业集中度高。

从研报看,2020年全球前五大半导体硅片企业信越化学、SUMCO、世创、环球晶圆、SKSiltron合计销售额占全球半导体硅片行业销售额比重高达89.45%,但总体看前五大厂商的合计份额有逐年下降趋势。根据SEMI,2020年沪硅产业的全球份额已达到2.2%,排名第七。

“五大家”合计垄断了接近9成的市场份额,简单分析“五大家”的发展史,通过并购实现外延式扩张是半导体硅片龙头企业发展壮大的重要路径:

信越化学在1999年并购了日立的硅片业务;SUMCO为住友金属工业的硅制造部门、联合硅制造公司以及三菱硅材料公司合并而成。环球晶圆曾并购日本厂商Covalent,丹麦Topsil和美国SunEdison。2020年环球晶圆宣布拟现金收购Siltronic,但最终于2022年2月未通过德国政府核准。

数据来源:沪硅产业公告

2014年起,随着中国半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端市场的飞速发展,中国大陆半导体硅片市场步入飞跃式发展阶段。2016年-2020年,中国半导体硅片销售额从5.0亿美元上升至13.5亿美元,年均复合增长率高达41.17%,中国目前已是全球最大的半导体终端市场。未来,随着中国芯片制造产能的持续扩张,中国半导体硅片市场的规模将继续以高于全球市场的速度增长。

国内方面,在中国台湾地区之外,目前,中国大陆厂商是8英寸晶圆扩产主力军。SEMI预计2020年-2024年,全球8英寸晶圆厂的产能将提高17%,达到每月660万个晶圆的历史新高,粗略统计到2021年年底,中国大陆8英寸的产能将居全球领先地位,市场份额将达到18%。从集微网统计的国内晶圆厂产能及扩产计划来看,国内8英寸2020年产能约74万片/月,总计划产能达到135万片/月。

客观上看,我国在硅片制造技术领域进展较快的环节是8寸及以下的产品,12寸及以上规格的硅晶圆的制造技术较为落后。这就导致了我国12寸硅晶圆需求大量依靠进口满足,国产化进程滞后,成为我国半导体产业链与国际先进水平差距最大的环节之一。

技术积淀,非一日之寒。12寸硅片基本采用300nm半导体硅片制造技术。在这方面,我国企业目前面临的主要有四大壁垒:技术壁垒,认证壁垒,设备壁垒和资金壁垒。

技术壁垒最为突出:由于先进制程对于硅片均匀性存在较高要求,所以300nm硅片相对于200nm硅片,增加了平整度,翘曲度,弯曲度,表面金属残余量等一系列参数来监测300nm硅片的质量要求。同时先进制程的硅片要求纯度在9N(99.9999999%)-11N(99.999999999%),这对硅片供应商的技术先进性也提出不小的挑战。

认证壁垒是紧随后期的难题:目前国内的12寸硅片大多停留在测试片的供应上,对量产硅片来说,必须得到终端fabless客户的认证,并且要得到整个制造流程各个步骤的监测才能批量供应,因此要打破客户与供应商之间的粘性,新晋供应商需要提供更高质量的硅片。

以沪硅产业为例,公司定增拟总投资46亿元用于研发及扩产用于先进制程的12英寸硅片,投产后新昇二期(旗下子公司)将新增产能30万片/月,此外公司还将投资21.44亿元用于12英寸SOI硅片,新傲将完成建设OI产能40万片/年。2021年三季报显示,前三季度公司营收中约30%来自300nm硅片。

国产替代,任重道远。恒昇君将与大家一起,为中国硅片产业加油打气!

;){kind=link}